Marktbericht Mai 2026

Marktbericht Mai 2026

Zwischen Hormus und Halbleitern.

Der Monat Mai schloss sich an den internationalen Kapitalmärkten nahtlos an den April an. Trotz multipler Krisenherde und zahlreicher Rückschlagspotenziale konnten die Märkte deutliche Gewinne verzeichnen. Haupttreiber dieser Entwicklung blieb die anhaltende Begeisterung der Investoren für das Thema Künstliche Intelligenz (KI).

Insbesondere in den USA setzte sich die positive Entwicklung des letzten Monats fort. Der S&P 500 legte im Mai um rund +5 % zu und erreichte mehrfach neue Allzeithochs. Besonders auffällig war die Stärke der großen Technologieunternehmen, die weiterhin einen erheblichen Anteil an der Indexentwicklung ausmachten. Der Nasdaq Composite entwickelte sich mit einem Monatsplus von rund +7 % noch dynamischer und profitierte insbesondere von der starken Nachfrage nach KI-bezogener Hard- und Software. Investoren honorierten sowohl robuste Unternehmensgewinne als auch optimistische Prognosen für die kommenden Quartale. Die Erwartung, dass Unternehmen ihre Produktivität durch KI-Anwendungen deutlich steigern können, führte zu einer weiteren Ausweitung der Bewertungsniveaus im Technologiesektor. Der Dow Jones Industrial Average entwickelte sich hingegen etwas verhaltener, konnte aber dennoch knapp +3 % zulegen. Zyklische Industriewerte profitierten zwar von einer stabilen US-Konjunktur, blieben jedoch hinter den großen Technologiekonzernen zurück.

Auch die europäischen Aktienmärkte verzeichneten erfreuliche Zuwächse. Der STOXX Europe 600 stieg um +2,4 % und näherte sich erneut seinen Rekordständen. Besonders gefragt waren Technologie-, Industrie- und Finanzwerte. Die laufende Berichtssaison zeigte insgesamt solide Unternehmensgewinne, wenngleich das Gewinnwachstum weiterhin hinter dem US-Markt zurückblieb.

Der DAX setzte seinen Aufwärtstrend ebenfalls fort und gewann im Monatsverlauf gute +3 %. Unterstützt wurde die Entwicklung durch robuste Unternehmenszahlen aus den Bereichen Industrie, Software und Finanzdienstleistungen. Gleichzeitig sorgten Hoffnungen auf eine schrittweise Belebung der europäischen Wirtschaft für Rückenwind. Die exportorientierten deutschen Unternehmen profitieren zunehmend von einer Stabilisierung der globalen Lieferketten sowie einer verbesserten Nachfrage aus wichtigen Absatzmärkten. Dennoch blieb die Entwicklung aufgrund der höheren Energieabhängigkeit Europas sensibler gegenüber geopolitischen Ereignissen als in den USA.

Dabei spielen die Entwicklungen an der Straße von Hormus weiterhin die entscheidende Rolle. Im Mai sorgten widersprüchliche Nachrichten über militärische Aktivitäten, diplomatische Verhandlungen und mögliche Einschränkungen des Schiffsverkehrs für erhebliche Unsicherheit an den Rohstoffmärkten. Mehrfach stiegen die Ölpreise kurzfristig deutlich an, nachdem Befürchtungen über eine mögliche Eskalation zwischen dem Iran und westlichen Staaten aufgekommen waren. Bereits geringe Hinweise auf Störungen des Schiffsverkehrs führten zu spürbaren Marktreaktionen, da ein erheblicher Teil der weltweiten Öl- und Flüssiggasexporte die Straße von Hormus passiert. Gleichzeitig wechselten Phasen erhöhter Anspannung mit Meldungen über diplomatische Annäherungen und Verhandlungen, wodurch die Risikoprämien an den Energiemärkten wieder zurückgingen. Dennoch scheint am Markt Konsens zu sein, dass eine weitreichende Störung ausbleiben sollte.

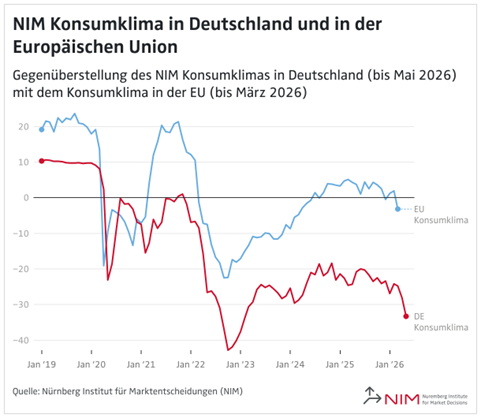

Gleichwohl gilt es zu betonen, dass längst nicht alle Aktien an diesem positiven Trend und den starken Indexentwicklungen partizipieren. Der Konsum bleibt auf historisch niedrigem Niveau. Bei all der Euphorie über Produktivitätssteigerungen in der Welt der rendite- und margenorientierten Investoren bangen gleichzeitig viele Menschen um ihre Jobs und die geopolitischen Spannungen in vielen Teilen der Welt tun ihr Übriges zu diesem Bild. So entwickelten sich neben dem hier abgebildeten deutschen Konsumklima auch Konsumaktien zuletzt eher wenig erfreulich an den Börsen.

Das dominierende Thema an den Kapitalmärkten blieb nach wie vor die Künstliche Intelligenz. Die Investitionsdynamik entlang der gesamten KI-Wertschöpfungskette hat sich im Mai sogar noch beschleunigt. Besonders Unternehmen aus den Bereichen Halbleiterproduktion, Cloud-Infrastruktur, Rechenzentren und Unternehmenssoftware standen im Fokus der Anleger. Der „MSCI Global Semiconductor ETF USD“ konnte nach einem Plus von +37 % im April im Mai nochmals rund +30 % zulegen. Die Nachfrage nach Hochleistungsprozessoren und Rechenkapazitäten übersteigt weiterhin das verfügbare Angebot, was vielen Marktführern eine außergewöhnlich starke Preissetzungsmacht verleiht.

Zahlreiche Unternehmen kündigten im Monatsverlauf weitere milliardenschwere Investitionsprogramme zum Ausbau ihrer KI-Infrastruktur an. Gleichzeitig mehren sich die Anzeichen, dass KI-Anwendungen zunehmend in operative Geschäftsprozesse integriert werden und erste messbare Produktivitätssteigerungen ermöglichen. Damit verschiebt sich die Wahrnehmung vieler Investoren von einer rein technologischen Vision hin zu konkreten wirtschaftlichen Erträgen. Diese Entwicklung erklärt, weshalb der Technologiesektor weiterhin deutlich stärker wächst als der Gesamtmarkt.

Neben den Technologieunternehmen profitierten auch klassische Industrieunternehmen von der KI-Euphorie. Automatisierungslösungen, Robotik, industrielle Software und intelligente Produktionssysteme gewinnen zunehmend an Bedeutung. Viele Marktbeobachter vergleichen die aktuelle Investitionswelle bereits mit den großen Infrastrukturzyklen früherer technologischer Revolutionen. Als deutsches Paradebeispiel in diesem Segment dient Siemens. Die Aktie konnte im Mai um +7 % zulegen.

Insgesamt verlief der Mai für Anleger erfolgreich. Die globalen Aktienmärkte konnten ihre positive Entwicklung fortsetzen, wobei insbesondere die US-Technologiebörsen erneut die Führungsrolle übernahmen. Der KI-Boom bleibt der entscheidende Wachstumstreiber der aktuellen Marktphase und überlagert bislang selbst geopolitische Belastungsfaktoren – wenngleich diese die internationale Konsumlaune deutlich drücken. Gleichzeitig erinnern die Entwicklungen rund um die Straße von Hormus daran, dass geopolitische Risiken jederzeit wieder stärker in den Vordergrund rücken können. Solange jedoch die Unternehmensgewinne robust bleiben und die Investitionen in Zukunftstechnologien anhalten, spricht das allgemeine Marktumfeld weiterhin für eine konstruktive Haltung gegenüber Aktienanlagen.

Zum Fondsgeschehen im Detail:

Disclaimer:

Bei den hier aufgeführten Inhalten handelt es sich grundsätzlich um Marketingmitteilungen und nicht um Finanzanalysen und dient ausschließlich Informationszwecken. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen darstellt.

Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, und der letzte Jahres- und Halbjahresbericht) getroffen werden, die auch die allein maßgeblichen Vertragsbedingungen bzw. Anlagebedingungen enthalten.

Die Verkaufsunterlagen sind bei der Verwahrstelle, der Kapitalverwaltungsgesellschaft und den Vertriebspartnern zur kostenlosen Ausgabe bereitgehalten: Universal-Investment-Gesellschaft mbH, Theodor-Heuss-Allee 70. 60486 Frankfurt am Main.

Die Verkaufsunterlagen sind zudem im Internet unter www.universal-investment.com abrufbar.

Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Stand: September 2023