Marktbericht Februar 2026

Marktbericht Februar 2026

Big Tech schwächelt, Old Economy überrascht.

Der Februar verlief an den internationalen Kapitalmärkten weitgehend positiv, insgesamt jedoch recht uneinheitlich. Während europäische Aktienmärkte ihre positive Entwicklung zu Jahresbeginn größtenteils fortsetzen konnten, zeigte sich der US-Markt phasenweise volatiler. Nach der starken Entwicklung im vergangenen Jahr dominierten insbesondere im Technologiesektor zeitweise Gewinnmitnahmen sowie eine zunehmende Diskussion über die Nachhaltigkeit einiger Geschäftsmodelle.

Die europäischen Aktienmärkte präsentierten sich im Februar insgesamt positiv. Mehrere Indizes bewegten sich nahe ihrer Höchststände oder konnten diese zeitweise sogar übertreffen. Unterstützt wurde die Entwicklung durch vergleichsweise robuste Konjunkturdaten sowie eine weiterhin moderat rückläufige Inflationsdynamik im Euroraum. Marktteilnehmer gehen weiterhin davon aus, dass die Geldpolitik der Europäischen Zentralbank im Jahresverlauf schrittweise lockerer werden könnte, was risikoreichere Anlageklassen zusätzlich unterstützen würde.

Insbesondere zyklische Branchen konnten im Monatsverlauf profitieren. In Deutschland zeigte sich beispielsweise eine leichte Verbesserung der Stimmung in der Industrie. Mehrere Frühindikatoren deuteten darauf hin, dass sich die zuvor schwache industrielle Dynamik stabilisieren könnte. Neben Maschinenbau und Industrieunternehmen stand dabei insbesondere die Chemiebranche im Fokus der Investoren. Die stark energieabhängige Branche hatte in den vergangenen Jahren unter deutlich gestiegenen Produktionskosten gelitten. Vor diesem Hintergrund wurden politische Diskussionen über wettbewerbsfähigere Strompreise für energieintensive Industrien positiv aufgenommen. Erste Signale aus der Politik, die auf mögliche Entlastungen bei den Energiekosten hindeuten, sorgten entsprechend für eine Aufhellung der Erwartungen und unterstützten die Kursentwicklung mehrerer Chemieunternehmen, etwa BASF oder Lanxess.

Auch andere klassische „Old-Economy“-Sektoren entwickelten sich im Februar solide. Energieversorger, Infrastrukturunternehmen sowie Rohstoffproduzenten gehörten in mehreren europäischen Märkten zu den stärksten Marktsegmenten. Diese Entwicklung steht im Kontext einer breiteren Marktrotation. Nach einer langen Phase, in der vor allem Technologie- und Wachstumswerte die Aktienmärkte dominierten, rückten zuletzt wieder verstärkt Substanzwerte sowie konjunktursensitivere Branchen in den Fokus vieler Investoren.

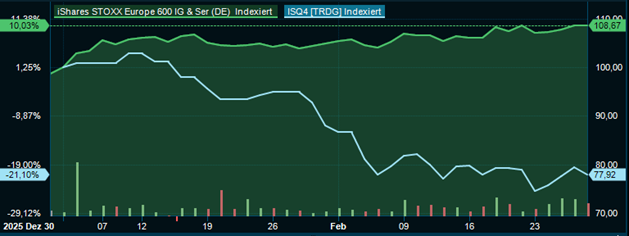

Im Gegensatz dazu entwickelte sich der US-Aktienmarkt im Februar insgesamt etwas schwächer. Besonders technologie- und softwarelastige Marktsegmente standen zeitweise unter erheblichem Druck. Nachdem der Technologiesektor im vergangenen Jahr maßgeblich für starke Renditen verantwortlich war, kam es zuletzt vermehrt zu Gewinnmitnahmen.

Entwicklung Europa Industrie ETF (grün) vs. US-Software ETF (hellblau) seit Jahresstart

Quelle: Infront

Ein zentraler Diskussionspunkt unter Investoren ist derzeit die zunehmende Rolle generativer künstlicher Intelligenz. In diesem Zusammenhang wird immer häufiger die These „AI is eating Software“ diskutiert. Dahinter steht die Überlegung, dass neue KI-Tools wie „Anthropic“ Entwicklungsprozesse erheblich beschleunigen und damit Eintrittsbarrieren im Softwaremarkt senken könnten. Einige Marktteilnehmer befürchten daher, dass etablierte Geschäftsmodelle im Softwarebereich langfristig stärker unter Druck geraten könnten. Diese Debatte führte in Teilen des Marktes zu einer Neubewertung von Geschäftsmodellen und belastete insbesondere hoch bewertete Software- und Technologieunternehmen.

Darüber hinaus sorgten gemischte Konjunkturdaten aus den USA für eine gewisse Unsicherheit. Während der Arbeitsmarkt weiterhin robust blieb, fielen einzelne Frühindikatoren für die wirtschaftliche Entwicklung zuletzt etwas schwächer aus als erwartet. Entsprechend intensiv diskutieren Marktteilnehmer weiterhin über den zukünftigen Kurs der US-Notenbank und den Zeitpunkt möglicher geldpolitischer Lockerungen.

Parallel dazu rückten auch Rohstoffe erneut stärker in den Fokus der Anleger. Insbesondere Gold konnte phasenweise von geopolitischen Unsicherheiten und einer erhöhten Nachfrage nach sicheren Anlagehäfen profitieren. Gleichzeitig blieb das Marktumfeld insgesamt von politischen Entwicklungen und internationalen Spannungen geprägt, die immer wieder kurzfristige Schwankungen an den Finanzmärkten auslösten – eine Entwicklung, die wir bereits aus dem Januar kennen.

Der Start in den März deutet jedoch bereits auf eine nochmals volatilere Marktphase hin. Neben geldpolitischen Erwartungen und konjunkturellen Daten rücken zunehmend auch geopolitische Risiken in den Mittelpunkt der Aufmerksamkeit. Zuletzt haben sich die Spannungen zwischen den USA und dem Iran erneut verschärft, und es kam zu ersten Angriffen. Auch wenn die weitere Eskalation schwer absehbar ist, reagieren die Märkte erfahrungsgemäß sensibel auf Entwicklungen in dieser Region – insbesondere mit Blick auf mögliche Auswirkungen auf Energiepreise und globale Handelsströme.

Gleichzeitig zeichnet sich im bisherigen Verlauf des März eine deutliche Rotation innerhalb der Aktienmärkte ab. Während europäische Märkte zu Jahresbeginn relativ stark performten, zeigen sich US-Aktien zuletzt wieder robuster. Vor allem große Technologieunternehmen konnten sich teilweise stabilisieren und einen Teil der vorherigen Verluste aufholen. Insgesamt deutet vieles darauf hin, dass sich die Kapitalmärkte weiterhin in einer Phase erhöhter Unsicherheit befinden, in der sektorale Verschiebungen, geldpolitische Erwartungen sowie geopolitische Entwicklungen eine wichtige Rolle für die kurzfristige Marktentwicklung spielen werden.

Zum Fondsgeschehen im Detail:

Disclaimer:

Bei den hier aufgeführten Inhalten handelt es sich grundsätzlich um Marketingmitteilungen und nicht um Finanzanalysen und dient ausschließlich Informationszwecken. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen darstellt.

Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, und der letzte Jahres- und Halbjahresbericht) getroffen werden, die auch die allein maßgeblichen Vertragsbedingungen bzw. Anlagebedingungen enthalten.

Die Verkaufsunterlagen sind bei der Verwahrstelle, der Kapitalverwaltungsgesellschaft und den Vertriebspartnern zur kostenlosen Ausgabe bereitgehalten: Universal-Investment-Gesellschaft mbH, Theodor-Heuss-Allee 70. 60486 Frankfurt am Main.

Die Verkaufsunterlagen sind zudem im Internet unter www.universal-investment.com abrufbar.

Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Stand: September 2023