Marktbericht April 2026

Marktbericht April 2026

Ölschock, Kriegsangst – und trotzdem neue Kursfantasie

Der Monat April 2026 war geprägt von einem bemerkenswerten Spannungsfeld aus geopolitischen Risiken, steigenden Energiepreisen und gleichzeitig überraschend robuster Kapitalmarktentwicklung. Trotz der Eskalation im Iran-Konflikt, der Blockade der Straße von Hormus und zeitweise massiver Verwerfungen auf den Rohstoffmärkten zeigte sich insbesondere der Aktienmarkt einmal mehr erstaunlich widerstandsfähig – ein Ausdruck struktureller Nachfrage nach Aktien, starker Unternehmensgewinne und des anhaltenden Investitionsbooms im Bereich Künstliche Intelligenz (KI) sowie der damit verbundenen Erwartungen deutlicher Produktivitätssteigerungen.

Die geopolitische Lage bildete dabei den dominierenden Unsicherheitsfaktor. Die militärische Eskalation rund um die Straße von Hormus führte zu einer der größten Störungen der globalen Energieversorgung der jüngeren Geschichte – mit Auswirkungen auf rund 20 % des weltweiten Ölangebots. In der Folge stieg der Ölpreis im Monatsverlauf zeitweise deutlich über die Marke von 120 US-Dollar je Barrel und blieb auch zum Monatsende auf erhöhtem Niveau. Gleichzeitig sorgten wiederholte Unterbrechungen im Schiffsverkehr sowie eine faktische militärische Blockade für anhaltende Unsicherheit hinsichtlich der Stabilität globaler Lieferketten. Diese Faktoren wirkten inflationstreibend und führten zu steigenden Anleiherenditen sowie einer restriktiveren Haltung der Notenbanken, die im April mehrheitlich vorerst von Zinssenkungen absahen.

Bemerkenswert ist jedoch, dass die Kapitalmärkte diese Belastungsfaktoren weitgehend absorbieren konnten. Nach einem schwachen März verzeichnete der S&P 500 im April den stärksten Monatsanstieg seit 2020 – mit einem Plus von über 9 %. Auch der DAX und der EURO STOXX 50 konnten mit rund +7 % bzw. +5 % den schwachen März nahezu vollständig ausgleichen. Diese Entwicklung unterstreicht die Resilienz des Marktes, der sich trotz steigender Inputkosten, geopolitischer Risiken und restriktiver Geldpolitik stabil zeigte. Ein zentraler Treiber hierfür waren robuste Unternehmensgewinne, insbesondere im Technologiesektor, wo Gewinnsteigerungen von rund 25 % berichtet wurden.

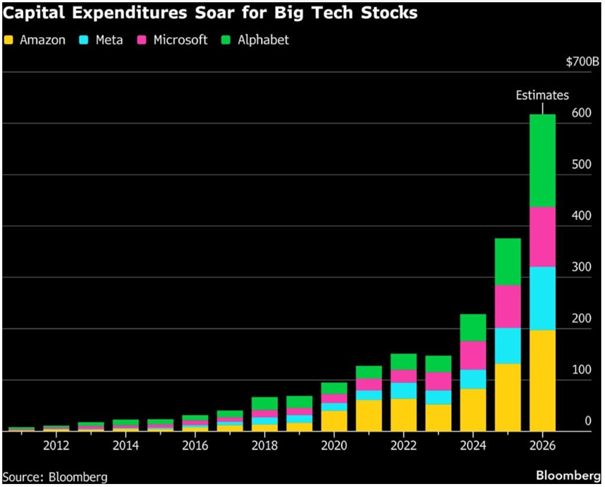

Ein wesentlicher Faktor für diese Entwicklung liegt im strukturellen Wachstum des KI-Sektors. Die Nachfrage nach Rechenleistung, Dateninfrastruktur und Automatisierungstechnologien führt(e) zu einem Investitionsboom, der insbesondere Halbleiterunternehmen und Ausrüster begünstigte. Dort konnten Kursentwicklungen von teils +50–100 % beobachtet werden. Unternehmen entlang der Wertschöpfungskette – von Chipdesignern über Foundries bis hin zu Anlagenherstellern – profitierten von massiven Kapitalausgaben der großen Cloud- und Technologiekonzerne. Der globale Halbleiter-ETF „MSCI Global Semiconductor ETF USD“ legte allein im April um rund +37 % zu.

Quelle: Bloomberg

Allerdings zeigte sich innerhalb des Technologiesektors eine zunehmende Divergenz. Während hardware-nahe Segmente wie Halbleiter und Infrastruktur weiterhin von struktureller Nachfrage getragen wurden, gerieten Teile des Software- und Plattformbereichs weiter unter Druck. Hintergrund sind wachsende Zweifel an der kurzfristigen Monetarisierbarkeit von KI-Investitionen. Berichte über verfehlte Nutzer- und Umsatzziele bei führenden KI-Unternehmen führten zu temporären Kursrückgängen und einer Neubewertung der Wachstumsannahmen. Investoren begannen stärker zu hinterfragen, ob die enormen Investitionen in Rechenzentren und KI-Modelle kurzfristig ausreichende Renditen generieren können. Gleichzeitig scheint der Markt jedoch davon auszugehen, dass die Infrastruktur dennoch im geplanten Umfang – und möglicherweise teils noch darüber hinaus – benötigt wird.

Diese Entwicklung führte zu einer Marktrotation innerhalb des Technologiesektors: Kapital floss verstärkt in jene Unternehmen, die direkt von der Infrastruktur-Nachfrage profitieren – insbesondere Chip-Hersteller, Speicherproduzenten und Anbieter von Fertigungsanlagen. Gleichzeitig wurden Software- und Plattformunternehmen selektiver bewertet, wobei nur jene mit klaren Monetarisierungsstrategien und nachhaltigem Wachstum weiterhin hohe Bewertungen rechtfertigen konnten. Das Brutale dabei heutzutage ist, dass diese Milliardenrotationen binnen weniger Wochen stattfinden und gegebenenfalls – wie so häufig an der Börse – von Übertreibungen in beide Richtungen begleitet werden.

Trotz dieser sektoralen Unterschiede bleibt festzuhalten, dass der KI-Boom insgesamt ein zentraler Stabilitätsanker für die globale Weltwirtschaft und damit auch für den Aktienmarkt darstellt. Selbst angesichts deutlich steigender Energiepreise und geopolitischer Unsicherheit konnten die Märkte – teils sicherlich auch gestützt durch die Erwartung langfristiger Produktivitätsgewinne und strukturellen Wachstums – stabil bleiben. Gleichzeitig zeigt sich jedoch auch eine zunehmende Konzentration der Marktperformance auf wenige, teils hochspezialisierte KI- und Chip-Anbieter entlang der gesamten Wertschöpfungskette. Wer dabei alles auf eine Karte setzt, geht ein hohes Risiko ein – auch wenn sich dies bislang ausgezahlt hätte. Die Frage ist nur: Wie lange geht das noch so weiter?

Somit hat der April in der jüngeren Kapitalmarkthistorie einmal mehr gezeigt, dass das Motto der Stunde offenbar „Buy the Dip“ lautet. Trumps Kommunikation verliert zunehmend an Bedeutung, Unternehmen stellen sich immer stärker auf flexible Preis- und Kostenstrukturen ein und zeigen dabei eine bemerkenswerte Resilienz. Dennoch gilt es wachsam und vorsichtig zu bleiben. Auch wenn die Abhängigkeiten vom Ölpreis – aufgrund des Fortschreitens erneuerbarer Energien – nicht mehr so hoch sind wie früher, beobachten wir erhebliche Disruptionen. Flugpläne werden teils rigoros zusammengestrichen und auch der Warentransport erfährt deutliche Kostensteigerungen. Entscheidend wird sein, wie lange Konsumenten und Unternehmen bereit sind, diese Belastungen zu tragen.

Zum Fondsgeschehen im Detail:

Disclaimer:

Bei den hier aufgeführten Inhalten handelt es sich grundsätzlich um Marketingmitteilungen und nicht um Finanzanalysen und dient ausschließlich Informationszwecken. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen darstellt.

Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, und der letzte Jahres- und Halbjahresbericht) getroffen werden, die auch die allein maßgeblichen Vertragsbedingungen bzw. Anlagebedingungen enthalten.

Die Verkaufsunterlagen sind bei der Verwahrstelle, der Kapitalverwaltungsgesellschaft und den Vertriebspartnern zur kostenlosen Ausgabe bereitgehalten: Universal-Investment-Gesellschaft mbH, Theodor-Heuss-Allee 70. 60486 Frankfurt am Main.

Die Verkaufsunterlagen sind zudem im Internet unter www.universal-investment.com abrufbar.

Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Stand: September 2023